LAS MEDIDAS QUE PROPONE EL GOBIERNO, ¿QUIÉN SE PUEDE ACOGER A ELLAS?

El 1 de abril publicó el Real Decreto 11/2020 por el que se adoptan medidas urgentes para hacer frente al COVID-19. En esta norma el Gobierno pretende facilitar a una parte de la población inquilina que pueda asumir los gastos del alquiler, ya sea a través de un crédito público o a través de una moratoria. Asimismo, recoge algunas medidas como la suspensión de una parte de los desahucios o en algunos casos forzar a grandes propietarios a hacer moratorias o reducir la cantidad de los cobros. Pero en resumen, la principal línea de estas medidas es garantizar que los alquileres se sigan pagando a pesar de que ello conlleve el endeudamiento de las 10 millones de familias que viven de alquiler en el Estado.

A pesar de que nuestra demanda es la #SuspensiónAlquileresYA y que invitamos a todas aquellas personas que no puedan pagar el alquiler a que se sumen a la huelga, os compartimos algunas claves para saber si os afecta alguna de estas medidas. Si queréis más información, al final de este artículo encontraréis un documento más extenso que analiza y describe las medidas una por una.

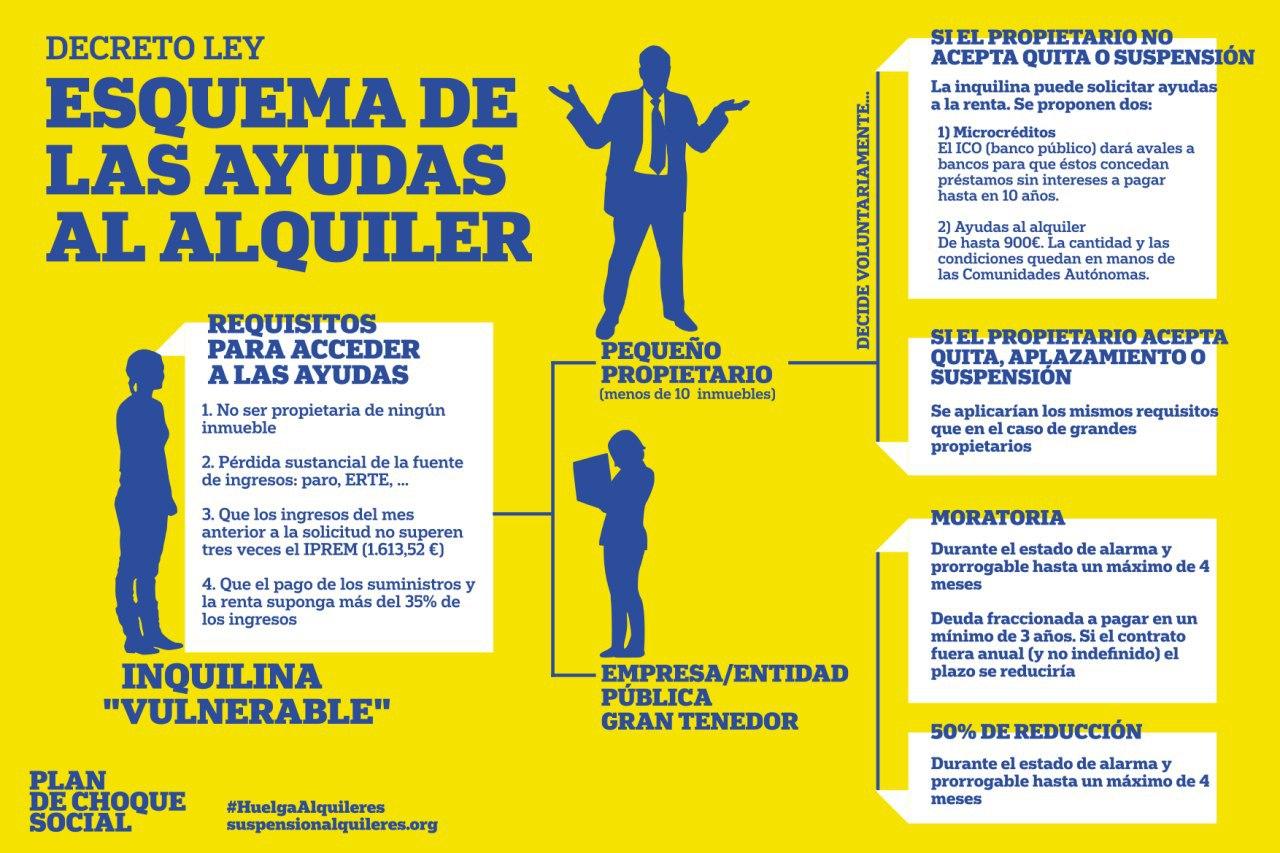

¿Qué requisitos debo cumplir para acogerme a las medidas?

- Haber sufrido un ERTE, perdido el trabajo, reducido la jornada laboral por el cuidado de familiares o que se hayan reducido los ingresos en el conjunto de la unidad familiar respecto al mes anterior. Y que los ingresos de la unidad familiar el mes anterior a la moratoria no superen los 1.613,52€. Este límite aumenta por cargas familiares.

- Además se habrá de demostrar que el importe del alquiler junto a los gastos de suministros es igual o superior al 35% de los ingresos de toda la unidad familiar.

¿Cuáles son las medidas?

A. Suspensión judicial extraordinaria de los desahucios:

La paralización de los desahucios no será automática. Para hacerla efectiva se deberán presentar documentos que acrediten que la vulnerabilidad se debe a la crisis por COVID-19.

B. Prórroga extraordinaria de los contratos de arrendamiento de vivienda habitual

Afecta a contratos cuya duración (incluidas las prórrogas obligatorias y la extraordinaria) finaliza entre el 2 de abril y hasta 2 meses después desde la finalización del estado de alarma y siempre y cuando el arrendador haya enviado un burofax notificando la finalización del contrato. Para hacer la prórroga efectiva, el inquilino debe solicitarla formalmente al arrendador

C. Moratoria de alquiler

Recuerda que la moratoria de alquiler es un aplazamiento temporal del pago que se convierte en deuda. Es decir, ten cuidado si ahora ya te cuesta pagar el alquiler: piensa en cómo estará tu situación económica en unos meses, porque acogerte a una moratoria ahora significará aumentar el precio del alquiler durante los siguientes meses.

- Tipo de propietario

Los mecanismos a los que puedes acogerte dependen del tipo de propietario:

- Si tu casero posee 10 inmuebles, o si sus inmuebles juntos superan los 1.500 metros cuadrados, tu casero es un Gran Tenedor.

- Si tu casero posee menos de 10 inmuebles, y sus inmuebles juntos no superan los 1.500 metros cuadrados, tu casero es un Pequeño Propietario.

No cuentan como inmuebles los garajes ni los trasteros. Puedes conocer cuántos inmuebles tiene tu casero en el Registro de la Propiedad.

II. Moratoria del alquiler – Grandes Tenedores

Hasta el 2 de mayo de 2020 puedes solicitar cualquier acuerdo con el casero. Pero si no se alcanza, y el casero es un gran tenedor, el casero deberá aplicar una de las siguientes opciones:

a) Una reducción del 50% de la renta mensual durante el tiempo que dure el estado de alarma hasta un máximo en todo caso de cuatro meses.

b) Una moratoria en el pago de la renta arrendaticia que se aplicará de manera automática, mes a mes, y que afectará al periodo de tiempo que dure el estado de alarma hasta un máximo cuatro meses.

III. Moratoria del alquiler – Pequeños Propietarios

Hasta el 1 de mayo de 2020 puedes solicitar a tu casero que retrase o fraccione el alquiler. Tu casero dispone de 7 días laborables para responderte.

Si se niega a llegar a un acuerdo, podrás solicitar un microcrédito al Instituto de Crédito Oficial (ICO).

El microcrédito puede cubrir hasta 6 meses de pagos, y únicamente puede destinarse a cubrir el alquiler. El plazo de devolución del préstamo es de 6 años.

D. Documentos para acreditar la situación de vulnerabilidad para la moratoria del alquiler

1. Certificado de prestaciones o subsidios por desempleo (si estás en paro).

2. Certificado de cese de actividad (si eres autónomo).

3. Libro de familia o documento acreditativo de pareja de hecho. Y Certificado de empadronamiento de las personas que habiten la vivienda.

4. Declaración de discapacidad, de dependencia o de incapacidad permanente para realizar una actividad laboral.

5. Nota simple de índices del Registro de la Propiedad de todos los miembros de la unidad familiar. Hay habilitado un servicio especial para enviar estas notas por email.

6. Declaración responsable del deudor de los inquilinos que aparezcan en el contrato.

MUY IMPORTANTE: si pretendes acogerte a alguna de estas medidas, descárgate y léete la guía completa, donde encontrarás información más específica.